News

Discover more

AMM 真的(de)解決了(le)流動性問題麽?

- 發布時(shí)間: 2020-09-09 09:49:02

- 發布人(rén): Mona El Isa

- 分(fēn)類: 數字貨币

對(duì)于那些不了(le)解我的(de)人(rén)來(lái)說,我的(de)背景(在Melon之前)是在高(gāo)盛公司做(zuò)市商和(hé)交易員(yuán)。在2008年前後,我花了(le)近十年的(de)時(shí)間在一些流動性最強和(hé)流動性最差的(de)股票(piào)市場(chǎng)做(zuò)市,期間還(hái)參與了(le)幾筆數十億美(měi)元大(dà)宗交易的(de)定價工作。

我也(yě)有幸目睹了(le)大(dà)約15年前的(de)第一批自動做(zuò)市商(AMM)的(de)誕生。當時(shí),我們很多(duō)人(rén)都擔心,AMM會使我們的(de)工作變得(de)多(duō)餘。當然,它們确實導緻一些交易員(yuán)被裁員(yuán)。但你猜怎麽著(zhe),今天,在高(gāo)盛和(hé)華爾街(jiē)的(de)每一家大(dà)型經紀商公司的(de)交易台上,仍有一批交易員(yuán)參與的(de)做(zuò)市商團隊。

在CeFi和(hé)DeFi中都有很多(duō)關于AMM的(de)炒作。然而,這(zhè)些夢想并沒有真正與現實相匹配。夢想是AMM将完全取代人(rén)工做(zuò)市;現實是AMM隻能服務于流動性已經很強的(de)市場(chǎng),它們不能在流動性很差的(de)市場(chǎng)上有效地工作,這(zhè)意味著(zhe)自動化(huà)存在局限性。

在流動性不足的(de)情況下(xià),人(rén)工做(zuò)市才能擴大(dà)規模。在接下(xià)來(lái)的(de)内容中,我将列出人(rén)工 "場(chǎng)外 "做(zuò)市(OTC MM)的(de)一些細微差别和(hé)軟性因素,這(zhè)有助于說明(míng)爲什(shén)麽AMM不能有效地擴展規模。

這(zhè)一點很重要,因爲有理(lǐ)由相信這(zhè)對(duì)DEX來(lái)說是一個(gè)特殊的(de)挑戰。别誤會,AMM在處理(lǐ)高(gāo)額流動訂單方面肯定會發揮作用(yòng)。但是最終,如果沒有OTC交易市場(chǎng)更多(duō)參與來(lái)處理(lǐ)流動性較小的(de)訂單,我們永遠(yuǎn)不會看到DEX流動性真正繁榮。

什(shén)麽是做(zuò)市商?

做(zuò)市商就是吸收買賣雙方流動性的(de)價格提供商。如果有人(rén)帶著(zhe)大(dà)量的(de)資産想買入或賣出,做(zuò)市商的(de)工作就是給他(tā)們一個(gè)價格,讓他(tā)們可(kě)以一次性清倉。在極端的(de)情況下(xià),大(dà)宗交易(非常大(dà)的(de)交易量)可(kě)能需要很多(duō)時(shí)間來(lái)定價,而且需要多(duō)個(gè)相關資産專家的(de)意見。

作爲交易者,通(tōng)常的(de)做(zuò)法是向幾個(gè)做(zuò)市商詢價。這(zhè)時(shí),你可(kě)以決定哪一方提供給你的(de)條件最好并與他(tā)們進行交易。有時(shí),交易者并不事先透露自己是買方還(hái)是賣方。相反,他(tā)們要求的(de)是 "雙向價格",隻有在收到買賣雙方的(de)報價後,才會透露自己的(de) "一方"(即他(tā)們是買方還(hái)是賣方)。這(zhè)是一種常見的(de)方法,可(kě)以避免搶先交易(front running)的(de)問題。

簡而言之,做(zuò)市商就是要确定一個(gè)價格(無論規模大(dà)小),最終形成交易,并以可(kě)持續的(de)方式處理(lǐ)與此價格相關的(de)風險。

自動化(huà)做(zuò)市(AMM)

自動做(zuò)市是做(zuò)市的(de)一個(gè)子集。它涉及到一種通(tōng)過輸入自動提供交易價格的(de)算(suàn)法。傳統的(de)做(zuò)市部門在近20年前就提出了(le)自動做(zuò)市商的(de)概念。一般來(lái)說,這(zhè)些算(suàn)法會根據小額和(hé)流動性訂單來(lái)處理(lǐ)做(zuò)市。例如,限制所允許交易的(de)最大(dà)規模。

關于流動資金的(de)一個(gè)關鍵詞

DEX們正在努力尋找解決流動性不足的(de)辦法。但是這(zhè)到底是什(shén)麽意思呢(ne)?流動性是指在不對(duì)價格造成太大(dà)影(yǐng)響的(de)情況下(xià),在代币中移動大(dà)倉位的(de)能力。對(duì)于任何給定的(de)資産,流動性是規模的(de)反函數。我們必須明(míng)白,不管是什(shén)麽資産,總有一個(gè)規模,超過這(zhè)個(gè)規模,交易流動性就會消失,這(zhè)一點非常重要。

讓我們看幾個(gè)例子:

例1:你可(kě)能會認爲ETH是流動性充足的(de)。但是,如果一個(gè)主權基金出現了(le),并希望通(tōng)過流動性來(lái)購(gòu)買1100萬ETH/USD(大(dà)約是24億美(měi)金,占總供應量的(de)10%),有多(duō)少人(rén)能做(zuò)出一個(gè)真正能與主權基金進行交易的(de)價格?可(kě)能連Vitalik都不能! 在這(zhè)一點上,ETH是沒有流動性的(de)(因爲沒有人(rén)能開出一個(gè)價格使交易達成)。

例子2:我們來(lái)看看MLN。你可(kě)能會認爲MLN是高(gāo)度缺乏流動性的(de),它的(de)市值爲400萬美(měi)元,CoinmarketCap報告說過去24小時(shí)内交易所的(de)交易量爲50萬美(měi)元。然而,如果我告訴你,我一直在私下(xià)裏做(zuò)市,定期打包價值15萬美(měi)元的(de)MLN區(qū)塊,并在 "OTC "進行結算(suàn),你可(kě)能會有很不一樣的(de)想法。目前,因爲沒有交易後的(de)報告要求,像CoinmarketCap這(zhè)樣的(de)數據來(lái)源,并沒有捕捉到加密貨币的(de)整體成交量情況。

希望你現在對(duì)流動性的(de)概念現在有了(le)一些了(le)解。我們将在博客後面再來(lái)談談衡量流動性的(de)方法。從上面的(de)例子中也(yě)可(kě)以看出,信息是做(zuò)市的(de)關鍵。你需要什(shén)麽樣的(de)信息?

什(shén)麽構成市場(chǎng)?

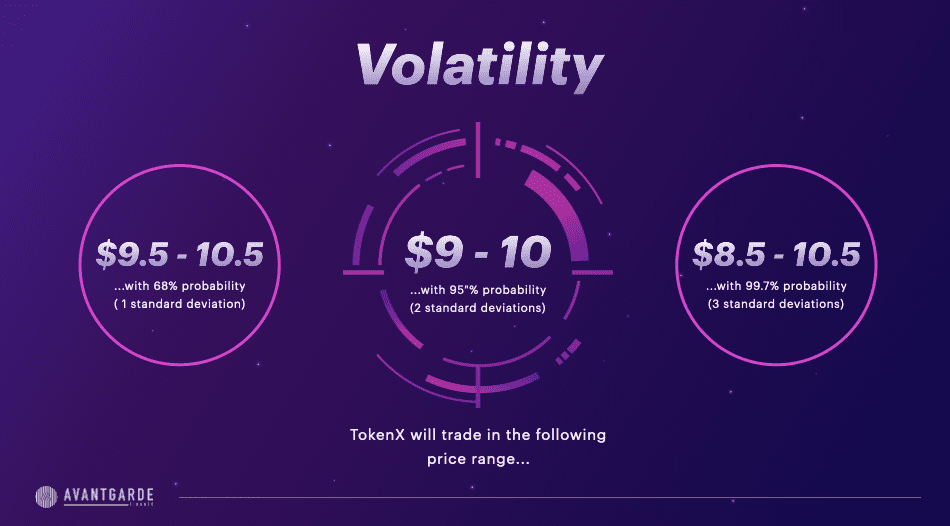

1.波動性:資産的(de)波動率是衡量資産收益率分(fēn)布的(de)統計指标(即标準差)。在大(dà)多(duō)數情況下(xià),波動率越高(gāo),說明(míng)該證券的(de)風險越大(dà)。如果你知道一個(gè)資産的(de)每日隐含波動率是多(duō)少,你就可(kě)以計算(suàn)出它偏離當前價格的(de)可(kě)能性有多(duō)大(dà),例如,如果TokenX的(de)交易價格爲10美(měi)元,每天的(de)隐含波動率爲5%,你可(kě)以推斷出以下(xià)情況:

這(zhè)些概率在考慮出價時(shí)非常有用(yòng)。

2.流動性:衡量流動性有不同的(de)方法,但當我考慮交易的(de)流動性時(shí),我認爲指的(de)是在價格影(yǐng)響最小的(de)情況下(xià),可(kě)以用(yòng)多(duō)少天的(de)時(shí)間清倉。我會将最小影(yǐng)響定義爲交易量的(de)20%(雖然這(zhè)可(kě)能會根據資産的(de)不同而變化(huà))。

舉個(gè)例子,如果有人(rén)開出1000萬KNC代币的(de)價格,而平均每天隻有100萬KNC代币的(de)交易量,那麽你需要10天的(de)交易量。假設你可(kě)以在市場(chǎng)影(yǐng)響最小的(de)情況下(xià)平倉,以成交量的(de)20%平倉——你可(kě)能需要50天的(de)時(shí)間才能在市場(chǎng)上平倉。這(zhè)對(duì)于持有KNC代币來(lái)說是很長(cháng)的(de)一段時(shí)間,這(zhè)意味著(zhe)你在做(zuò)市時(shí)應該以更高(gāo)的(de)風險來(lái)定價。

3.你的(de)市場(chǎng)占有率&影(yǐng)響力:如果你的(de)市場(chǎng)占有率高(gāo),你自然會掌握更多(duō)關于當前/近期買家和(hé)賣家的(de)信息。這(zhè)可(kě)以爲你提供優勢,讓你以最小的(de)風險匹配買家和(hé)賣家=更好的(de)價格=最大(dà)限度地降低交易風險(甚至可(kě)能是盈利的(de)交易!)。這(zhè)是做(zuò)市商的(de)終極聖杯:能夠以零交易風險(雙倍的(de)交易量=雙倍的(de)傭金)的(de)價格匹配買家和(hé)賣家。當你有了(le)高(gāo)的(de)市場(chǎng)份額,并以特定的(de)名字被稱爲 "市場(chǎng)",你自然就能更快(kuài)地找到交易的(de)另一方。

4.新聞或事件:如果你被要求爲某項資産定價,你想知道在你預期的(de)時(shí)間段内,可(kě)能會有什(shén)麽事情發生。例如,如果你被要求在大(dà)量的(de)協議(yì)代币中提供價格,而twitter的(de)頭條新聞中說可(kě)能有漏洞/黑(hēi)客攻擊該協議(yì)的(de)時(shí)候——你要考慮到這(zhè)些信息,并相應地調整價格。這(zhè)不是總能做(zuò)到的(de),因爲基本的(de)經驗法則是,交易員(yuán)往往比做(zuò)市商知道的(de)更多(duō)。有成千上萬的(de)交易員(yuán),而做(zuò)市商隻有少數幾個(gè),所以他(tā)們比做(zuò)市商更快(kuài)地捕捉到謠言或消息的(de)概率更高(gāo)。

5. 對(duì)沖有多(duō)容易?:對(duì)沖是指爲降低資産的(de)不利價格變動的(de)風險而采取的(de)頭寸。通(tōng)常情況下(xià),對(duì)沖包括在一個(gè)高(gāo)度相關的(de)資産(或一攬子資産)中建立一個(gè)抵消頭寸(與做(zuò)市商的(de)頭寸相對(duì))。

6. 交易對(duì)手方的(de)信譽:一般來(lái)說,每個(gè)市場(chǎng)(包括監管嚴格的(de)市場(chǎng))都有 "優質行爲者 (good actor)"和(hé) "不良行爲者(bad actor)"。由于缺乏可(kě)靠的(de)信譽體系,在DeFi中,不良行爲者存在的(de)空間更大(dà)。如果一個(gè)買家表現出不良行爲者的(de)模式,那麽他(tā)們很可(kě)能會給做(zuò)市商帶來(lái)損失。做(zuò)市商對(duì)不良爲者的(de)定價要比對(duì)優質行爲者的(de)定價要低得(de)多(duō),也(yě)缺乏競争力。就這(zhè)麽簡單。

7.最近的(de)價格和(hé)成交量:今天的(de)價格和(hé)資産最近的(de)表現也(yě)是對(duì)于做(zuò)市商有用(yòng)的(de)信息。是否有很多(duō)買家/賣家,資産是否有超買/超賣的(de)感覺?有什(shén)麽原因嗎?如果有一個(gè)大(dà)的(de)變動,并且你能理(lǐ)解這(zhè)個(gè)變動背後的(de)原因,這(zhè)通(tōng)常會給你帶來(lái)優勢。但如果你不了(le)解它,這(zhè)對(duì)于你是一個(gè)危險的(de)信号。

8.傭金率:你在交易中獲得(de)的(de)傭金應該是你如何定價的(de)一個(gè)主要因素。對(duì)所有資産設定同一的(de)傭金率是不合理(lǐ)的(de)。對(duì)波動性較高(gāo)、流動性較差、難以定價的(de)資産應該附帶較高(gāo)的(de)傭金率(例如,流動性較差的(de)新興市場(chǎng)股票(piào)的(de)傭金率(通(tōng)常爲50bps+)比流動性較好的(de)紐交所股票(piào)(通(tōng)常爲4bps)要高(gāo)得(de)多(duō)。

9.庫存和(hé)定位:如果你真的(de)精通(tōng)某一資産對(duì),你應該會變得(de)相當擅長(cháng)預測該資産對(duì)中的(de)價格走勢。如果你對(duì)BTC對(duì)ETH的(de)升值有很高(gāo)的(de)信念,那麽你可(kě)以提前開始預測你的(de)做(zuò)市流向,并調整你的(de)庫存,爲買家到來(lái)做(zuò)好準備。這(zhè)将使你能夠以最小的(de)損益影(yǐng)響做(zuò)出更有競争力的(de)價格。這(zhè)可(kě)以成爲吸引市場(chǎng)份額和(hé)獲得(de)優勢的(de)原因(記住市場(chǎng)份額=成交量=傭金=利潤率)。

底線是——信息是做(zuò)市成功的(de)關鍵。專攻某特定的(de)資産并在其中建立一個(gè)利基市場(chǎng),往往比在你沒有什(shén)麽優勢的(de)資産中做(zuò)一個(gè)普通(tōng)的(de)做(zuò)市商要有利可(kě)圖和(hé)有價值得(de)多(duō)。

從上面的(de)列表中可(kě)以看到,所有列出的(de)輸入都能給你提供關于你所做(zuò)市場(chǎng)的(de) "風險 "的(de)信息。這(zhè)些信息可(kě)以幫你做(zuò)市。價格的(de)好壞将決定您做(zuò)市商的(de)水(shuǐ)平,這(zhè)将反映在你的(de)損益(交易損益+傭金)上。

DeFi中的(de)做(zuò)市— 自動做(zuò)市與人(rén)工做(zuò)市

DeFi參與者一直在努力構建基礎設施,幫助在買家和(hé)賣家之間建立信任,而不需要第三方來(lái)保管您的(de)資産。我們已經看到在基礎設施方面巨大(dà)的(de)進展。然而,做(zuò)市商在哪裏?DEX的(de)規模沒有擴大(dà),這(zhè)是因爲我們在DeFi中沒有足夠的(de)好的(de)做(zuò)市商。下(xià)面的(de)例子就說明(míng)了(le)這(zhè)一點。

截至目前,DeFi的(de)AMM在市場(chǎng)缺乏流動性的(de)情況下(xià),根本無法發揮作用(yòng)。

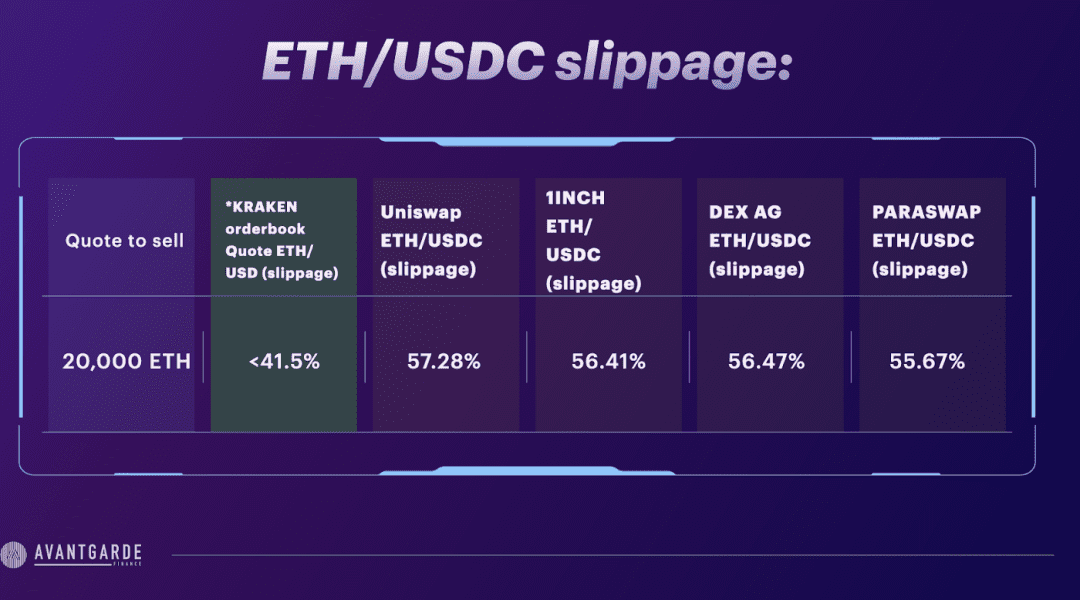

上表的(de)紫色部分(fēn)是DeFi中的(de)做(zuò)市商的(de)說明(míng)。報價是基于2020年5月(yuè)8日的(de)參考價ETH/USDC 212.5.的(de)基礎上。我查了(le)一下(xià)我在Kraken訂單簿上賣出20,000ETH/USD會得(de)到什(shén)麽,以便與我從Uniswap、1inch、DEX AG和(hé)Paraswap(這(zhè)些都是通(tōng)過聚合AMM和(hé)訂單簿提供流動性的(de)聚合商)上賣出20,000ETH/USDC得(de)到的(de)回報進行比較。

我把Kraken放在這(zhè)個(gè)表格中,是爲了(le)說明(míng)一個(gè)問題。Kraken實際上不是做(zuò)市商,而是一個(gè)訂單簿匹配交易所。這(zhè)一點非常重要,因爲作爲訂單簿匹配器,Kraken的(de)工作不是提供流動性,而是促進限價訂單的(de)有序下(xià)達和(hé)匹配。然而,與訂單對(duì)接商不同,做(zuò)市商應該是流動性的(de)提供者,因此,如果他(tā)們的(de)工作做(zuò)得(de)好,他(tā)們的(de)價格應該比外面所有的(de)訂單簿上的(de)價格更有吸引力!

那麽,DeFi中的(de)場(chǎng)外交易做(zuò)市商都在哪裏?

盡管像Kyber和(hé)0x這(zhè)樣的(de)協議(yì)花了(le)很多(duō)時(shí)間爲場(chǎng)外做(zuò)市交易建立基礎設施,但我們仍然沒有看到場(chǎng)外做(zuò)市交易填補了(le)這(zhè)個(gè)流動性的(de)缺口。

一種解釋是,做(zuò)市需要龐大(dà)的(de)資産負債表,而要獲得(de)這(zhè)類資産負債表是很難的(de)。一個(gè)可(kě)能的(de)解決方法是擴大(dà)Uniswap開放的(de)流動性池的(de)概念,并找到類似的(de)方法來(lái)爲場(chǎng)外做(zuò)市交易提供流動性。

另一種解釋可(kě)能是無法區(qū)分(fēn)DeFi中優質交易對(duì)手方和(hé)不良交易對(duì)手方(至少在目前的(de)AMM模式中是這(zhè)樣)。了(le)解你在DeFi中與什(shén)麽樣的(de)人(rén)或實體打交道,在做(zuò)市過程中同樣重要。

最後,人(rén)們可(kě)能沒有意識到做(zuò)市商所涉及的(de)軟性因素和(hé)細微差别(因此沒有那麽重視),或者他(tā)們認識到技術在複制這(zhè)些軟性因素方面的(de)局限性,因此将AMM集中在已經有流動性的(de)市場(chǎng)上。

如今,說您已經建立了(le)一個(gè)完全自動化(huà)的(de)做(zuò)市商,顯然要時(shí)髦得(de)多(duō)。但這(zhè)并不能在短期内解決流動性問題!

結論

綜上所述,AMM目前在DEX的(de)流動性中占了(le)很大(dà)一部分(fēn),但它們隻對(duì)流動性交易起作用(yòng)。它們隻能在已經有流動性的(de)地方發揮作用(yòng),所以根據定義,它們實際上不是做(zuò)市商。做(zuò)市商應該是在非流動性的(de)情況下(xià)創造流動性,而自動做(zuò)市商隻能在有流動性的(de)情況下(xià)提供流動性。

讓非流動性的(de)東西變得(de)有流動性的(de)唯一途徑,就是利用(yòng)所有的(de)軟因素和(hé)投入進行人(rén)工做(zuò)市。然而諷刺的(de)是,與CeFi相比,以去中心化(huà)的(de)方式進行人(rén)工做(zuò)市,可(kě)能更像是一項業務,因爲去中心化(huà)系統有很多(duō)特點。

提高(gāo)DeFi的(de)流動性的(de)一個(gè)路徑可(kě)能是利用(yòng)做(zuò)市商池的(de)理(lǐ)念,爲場(chǎng)外做(zuò)市市場(chǎng)提供更大(dà)的(de)資産負債表。但真正讓DeFi提升流動性的(de)最大(dà)機會是抛棄AMM中的(de) "A",而更多(duō)地關注相關的(de)軟性技能。